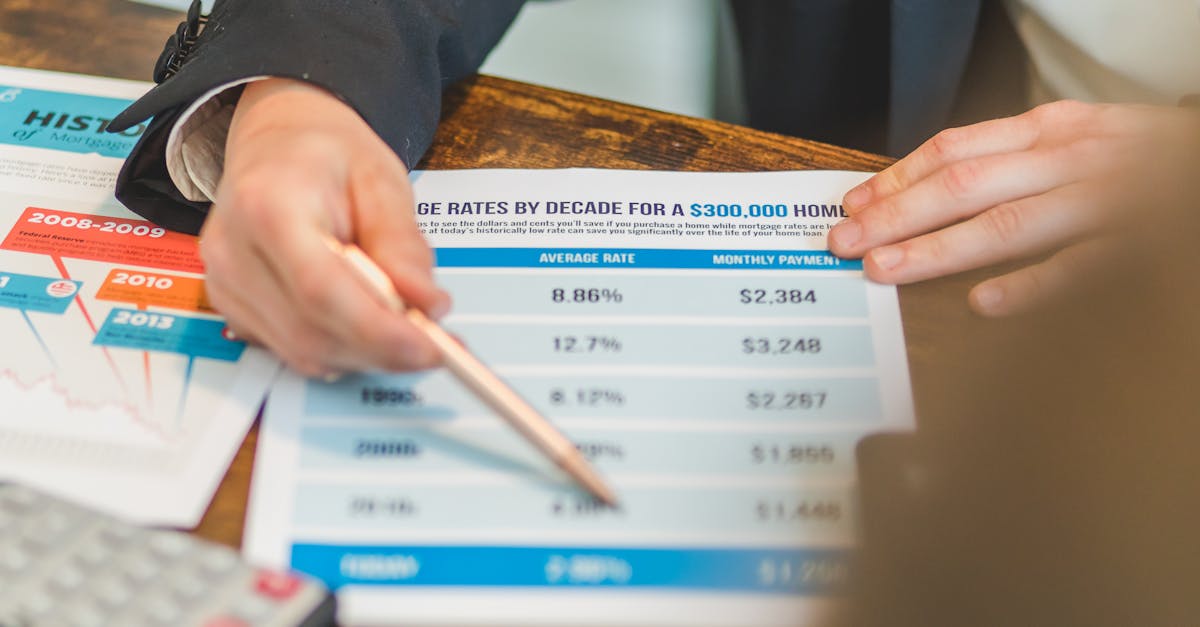

Românii se confruntă cu creșteri alarmante ale ratelor la creditele ipotecare

Creșterea ratelor la creditele ipotecare afectează românii din octombrie, majorând costurile împrumuturilor.

Creșterea ratelor la creditele ipotecare afectează românii din octombrie, majorând costurile împrumuturilor.

IRCC va atinge un nou maxim de 6,06%, afectând ratele creditelor românilor începând cu 1 octombrie 2025.

Scăderea indicelui ROBOR la trei luni afectează costul creditelor de consum în lei. Detalii despre evoluția acestuia.

Leul se apreciază față de euro și dolar, conform cursului BNR din 25 august 2025. Detalii despre dobânzile la credite.

Românii vor observa o creștere a ratelor la creditele în lei din octombrie 2025, pe fondul unui IRCC record.

Românii se pregătesc pentru majorarea ratelor la bănci din octombrie, cauzată de creșterea indicelui IRCC.

Majorarea indicelui IRCC va crește ratele la credite pentru români începând cu octombrie, punând presiune asupra bugetelor acestora.

Românii se pregătesc pentru rate mai mari la credite, odată cu creșterea IRCC-ului la un maxim istoric.

Creșterea semnificativă a ratelor la credite afectează românii din octombrie 2025, cu IRCC atingând un nivel record.

Creșterea IRCC va afecta ratele creditelor, iar debitorii trebuie să ia măsuri pentru a-și gestiona împrumuturile.

Românii se confruntă cu creșteri ale dobânzilor la creditele ipotecare, ceea ce va duce la rate lunare mai mari.

Indicele ROBOR a scăzut la 7,09%. Află cum a evoluat acest indicator și ce înseamnă pentru creditele tale.

Indicele ROBOR la trei luni a crescut ușor la 7,29%, continuând o tendință ascendentă, în timp ce IRCC a scăzut la 5,55%. Articolul analizează evoluțiile recente ale acestor indici importanți pentru economia românească.

Articolul analizează creșterea recentă a indicelui ROBOR la trei luni, care a ajuns la 7,29%, și scăderea indicelui IRCC, care este acum la 5,55%. Detalii despre tendințele dobânzilor și impactul acestora asupra economiei.

Indicele ROBOR la trei luni a scăzut la 7,20%, o valoare similară fiind înregistrată pe 30 ianuarie 2023. Indicele la șase luni și cel de 12 luni au înregistrat, de asemenea, scăderi. Detalii despre impactul asupra creditelor și perspectivele economice sunt discutate în acest articol.

Articolul analizează creșterea indicelui ROBOR, impactul său asupra creditării și contextul economic și politic actual din România, incluzând detalii despre alegerile din 2025 și alte evenimente relevante.

Articolul analizează creșterea accelerată a indicelui ROBOR și impactul acesteia asupra ratelor la creditele în lei, evidențiind efectele asupra românilor cu credite variabile și noi.

Indicele ROBOR continuă să crească, afectând ratele românilor. La 9 mai 2024, ROBOR la 3 luni a atins 6,05%, iar cel la 6 luni a urcat la 7,45%. De asemenea, se discută despre evoluțiile recente din campania electorală și despre indicele IRCC.

Indicele ROBOR la trei luni a crescut la 5,90% pe an, comparativ cu 6,21% la începutul anului trecut. Indicele pentru creditele consumatorilor (IRCC) a ajuns la 5,55%, în scădere față de trimestrul anterior. Detalii suplimentare despre evoluțiile recente ale dobânzilor interbancare.

Articolul analizează evoluția indicelui ROBOR la trei luni, care a ajuns la 5,90% pe an, comparându-l cu valoarea de 6,21% de la începutul anului trecut. De asemenea, se prezintă informații despre alte indici relevanți precum IRCC.